La venta de la Cervecería

Una reconstrucción del contexto detrás de una de las decisiones más simbólicas en la historia empresarial de Monterrey

Ya pasaron más de 10 años desde que Cervecería Cuauhtémoc Moctezuma fue adquirida por Heineken. En una transacción de $7 mil 600 millones de dólares, en enero de 2010, la famosa Cervecería de Monterrey pasó a ser parte de la cervecera holandesa - y FEMSA a ser el segundo accionista más grande en Heineken.

Fue una transacción enorme y - para muchos - muy simbólica. Quisimos conocer un poco más de por qué el equipo creyó en aquel momento que hacía sentido.

En 1993 - justo antes de la entrada en vigor del TLC - Modelo había vendido una importante participación a Anheuser-Busch. El acuerdo quedó estructurado de tal forma que las familias originales de Modelo pudieran retener el control de la empresa, a pesar de quedar solamente con el 49.4% del capital.

Había sido un movimiento defensivo. Temían que la apertura de las frontera se convirtiera en una “invasión” de cervezas extranjeras, así que Modelo prefirió ceder una buena parte de la empresa y quedarse con el gigante norteamericano de su lado.

Vinieron años muy buenos. La comunidad de “surfers” de California descubrió Corona y comenzaron a llevarla a California. El equipo comercial, a cargo de Valentín Diez Morodo, detectó resultados atípicos, y tras una investigación, descubrieron este fenómeno. Comenzaron entonces a impulsar la venta de Corona en California, y funcionó. Luego se fueron a todo EUA, y funcionó otra vez. Para 1998, cerveza Corona se convertiría en la bebida importada más vendida en aquel país - un título que mantiene a la fecha.

Pero el panorama cambiaba rápidamente. La brasileña AmBev, fundada apenas en 1998 tras la fusión de dos antiguas cervecerías de ese mismo país, crecía con una agresividad insólita. Tras una serie de adquisiciones en Sudamérica, en 2004 se fusionó con Interbrew, de Bélgica, para crear InBev. No habían pasado ni tres años, y buscaban cómo quedarse con Anheuser-Busch.

A la cabeza de Modelo estaba Carlos Fernández. El sobrino de don Antonino había asumido el rol de CEO en 1997, con apenas 31 años, sorprendiendo a quienes esperaban ver a Valentín Diez en esa silla. Aunque habían sido exitosos vendiendo Corona en EUA y otros países, un artículo del WSJ de aquellos años alega que se negaban a verse como una empresa global y que por lo tanto, no habían aprovechado oportunidades para crecer fuera de México. Eso los dejaba vulnerables ante lo que pasaba ya en la industria.

Además de la explosión en la popularidad de Corona fuera de México, Modelo tenía otras dos cosas a su favor. Primero, estaban completamente concentrados en producir y vender cerveza. Nada más. Ninguna distracción. Todo era cerveza, y todas sus inversiones estaban destinadas a crecer su propia operación. Segundo, las familias controladoras mantenían la armonía. Ayudaba, seguramente, que las familias Fernández y Aramburuzabala no eran solamente socias - con el matrimonio entre Carlos Fernández y Lucrecia Aramburuzabala habían creado un lazo aún más profundo.

Y todo esto se reflejaba en los resultados.

Si a mediados de los 90s, Cervecería Cuauhtémoc Moctezuma habría tenido cerca del 60% de participación de mercado en México, y Modelo el 40% restante, 15 años después esas cifras se habían invertido. Ahora Modelo tenía una participación considerablemente superior a la de Cervecería.

En 2009 FEMSA registró ingresos de $197 mil millones de pesos. Poco más del 50% los generó Coca Cola FEMSA, seguidos por FEMSA Comercio (26.4%) y finalmente estaba la cerveza, con 22.9%. De los activos de la holding, Cervecería representaba 35.6% - equivalentes a unos $75 mil millones de pesos.

La cerveza crecía, pero crecían mucho más rápidamente los otros negocios. En 2001 las ventas de cerveza habían sido de $20 mil millones de pesos y para 2009 se habían más que duplicado, a $45 mil millones. Pero Coca Cola había pasado de $17 mil 500 millones a casi $100 mil millones y Comercio (básicamente OXXO), de $12 mil millones a más de $52 mil millones.

Claro, Cervecería Cuauhtémoc era el comienzo de todo. Fundada en 1890, había sido la base del nacimiento de un sinnúmero de otras empresas y, junto con Fundidora, uno de los símbolos más visibles de la cultura empresarial de Monterrey.

La compra de Moctezuma en 1985 le había traído marcas que terminarían siendo también sumamente reconocidas - incluyendo Dos Equis y Sol - y contribuido a crear la empresa cervecera líder en país.

¿Por qué no se mantuvo esa posición dominante a través de los años? Hay quienes recuerdan años en donde todo el enfoque estaba en la reducción de costos, con menor énfasis en las medidas comerciales para preservar la participación de mercado. Hay quienes también hablan de las dificultades que se derivaron de fusionar a dos empresas - Cuauhtémoc y Moctezuma - que habían crecido como rivales. Tampoco se le puede quitar mérito a Modelo y su disciplinado enfoque en la cerveza, respaldado por supuesto en el éxito internacional de Corona (en las exportaciones, por ejemplo, la proporción llegó a ser 9 a 1 - 9 Modelo, 1 Cuauhtémoc).

Pero la respuesta a esta pregunta está también relacionada con el crecimiento de los otros negocios de FEMSA - y particularmente, de OXXO.

OXXO surge originalmente como un mecanismo de control de precios. Hubo muchos intentos para que fuera rentable, pero por años no terminaban de encontrarle la fórmula. No se desarrollaban las competencias adecuadas. Entonces OXXO crecía como cadena…y luego retrocedía. Abrían y cerraban tiendas.

José Antonio Fernández apostó entonces por sacar este negocio de la Cervecería. Contrató a Julián Serrano, que manejaba un negocio de fibras de Grupo Alfa1. La visión era enfocarse en disciplina operativa. Control total de la calidad y crear un estilo de retail eficiente y rentable.

Entonces FEMSA comenzó a invertir más y más en la cadena. Ya como unidad independiente, acuerdan que la Cervecería le pondría el cuarto frío (la mayor parte de la inversión), le daría una dotación gratis de cerveza por cada tienda que abriera, le garantizaba siempre las promociones y le daría 45 días de plazo.

Aún así, OXXO no parecía encontrar la rentabilidad. Pero llegó el momento de alcanzar una masa crítica, y Eduardo Padilla, el nuevo CEO, fue tremendamente estricto en la estrategia de crecimiento. Location, location, location.

Entonces sí se convirtió en otra cosa. OXXO es un “20-year-overnight success”, dicen quienes conocen la empresa.

Y mientras todo esto sucedía, la industria cervecera cambiaba. La consolidación era inevitable. Modelo tenía ya como socio a Anheuser, y ahora InBev hacía una oferta hostil para quedarse con Anheuser-Busch.

¿Cómo podría defenderse Cervecería Cuauhtémoc con rivales de ese tamaño, apretando para quedarse con una mayor participación en México? El equipo corría constantemente escenarios: ¿qué tanto podemos reducir los costos? ¿Qué tanto aguantamos si nos bajan los precios un 10%? ¿Y un 15%? ¿Un 20%? Las ventas de cerveza son sumamente sensibles al precio.

La única forma de proteger el valor que tenía la compañía, concluyeron, sería hacer una transacción con alguien más grande.

En aquel momento habrían habido tres candidatos. La danesa, Carlsberg, se descartó primero porque su estructura corporativa no facilitaba el tipo de transacción que buscaba FEMSA (es controlada por una fundación). Quedaban entonces South African Breweries - que se había convertido en SABMiller tras adquirir a Miller en 2002 - y Heineken, con sede en Amsterdam.

FEMSA no tenía ninguna presión de liquidez, así que más que vender Cervecería quería unirse a un grupo más grande - intercambiar los activos por acciones en una empresa que estuviera en mejores condiciones para competir en el nuevo contexto.

Con Heineken hubo ‘clic’. Detrás de esa empresa hay una familia - la familia Heineken - y la participación de 25% de esa familia la controla Charlene de Carvalho-Heineken, bisnieta del dueño original. SABMiller, por su parte, era ya una empresa mucho más grande, con accionistas importantes como la tabacalera Altria (la matriz de Philip Morris).

Claramente era más atractivo para FEMSA tener el 20% de Heineken, un negocio de familia, que tener el 8-9% de SAB. En la primera tendría dos sillas en el consejo, en la segunda, quizás una. Se sentía buena química entre las familias.

En FEMSA, el grupo de control está compuesto por cinco familias. Las familias de don Eugenio y de doña Consuelo Garza Lagüera, don Alberto Bailleres (que llegó con la compra de Moctezuma), y las familias descendientes de don José Calderón y de don Max Michel. Para lograr esta transacción había que usar todos los filtros, empezando evidentemente por los argumentos racionales: la escala sería indispensable para proteger lo construido hasta aquel momento.

No dejaron que los descarrilaran los argumentos emocionales. Hay un apego romántico que históricamente ha sido causa de la desaparición de un sinnúmero de empresas.

FEMSA no cayó en ello. Sí, se aseguró que en la transacción se protegieran - en la medida de lo posible - elementos que consideraban esenciales a la cultura, empezando por proteger Cuauhtémoc y Famosa. Y sí, vinieron algunos años difíciles por los cambios a la forma de operar y como es de esperarse, también cambios en los equipos.

FEMSA redobló entonces sus apuestas en retail y siguió impulsando a KOF. Habría tratado de quedarse con Gruma, y quizás coqueteado con la idea de ir tras Bimbo, o Sigma Alimentos. En años más recientes ha comenzado a invertir en negocios logísticos y de distribución, e incuban proyectos hoy muy pequeños, pero con un gigantesco potencial, como las iniciativas de fintech que tiene OXXO.

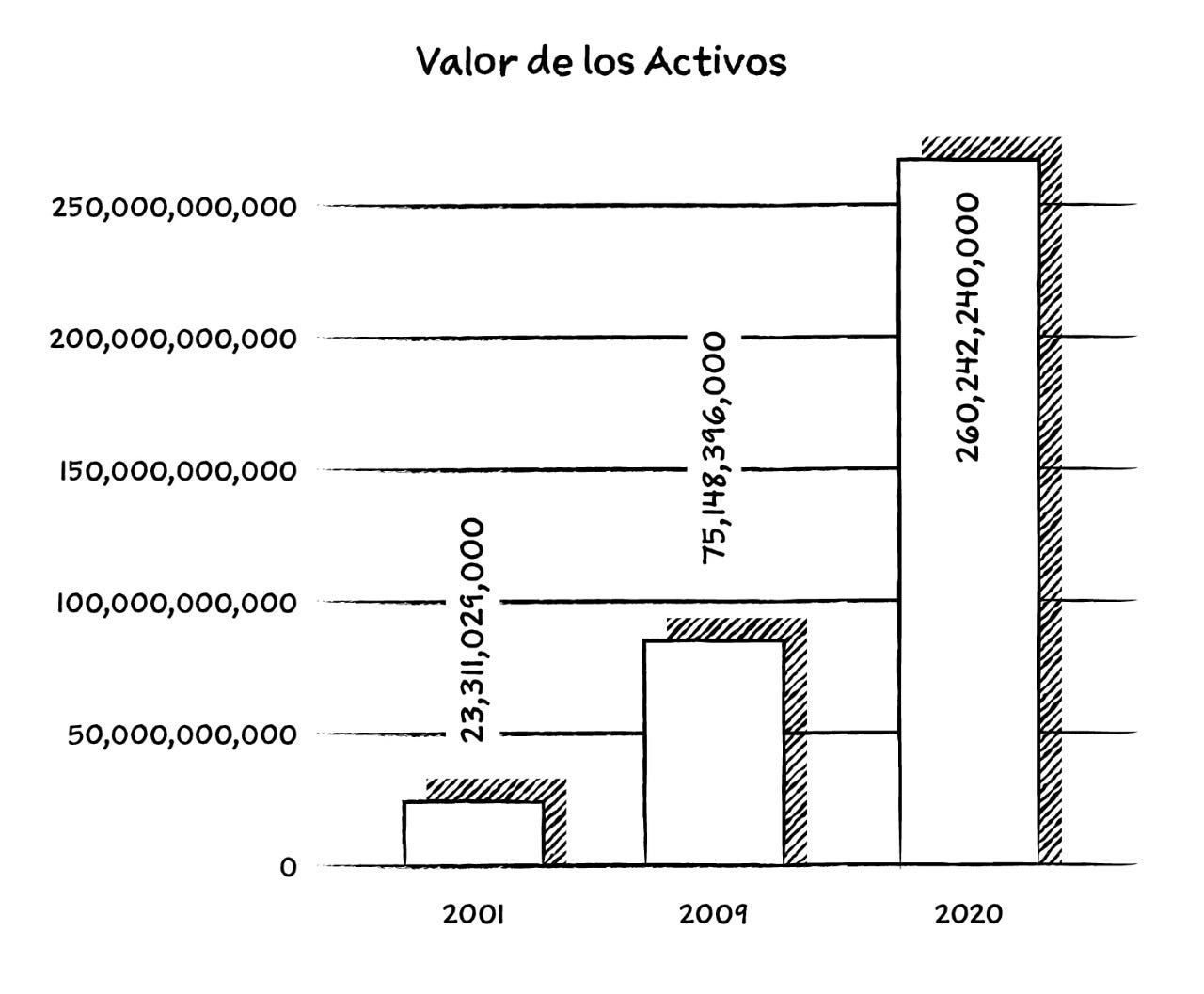

Y si en 2009, justo antes de la venta, FEMSA Comercio era un negocio de $52 mil millones de pesos, para 2020 crecería a más de $182 mil millones y OXXO se convertiría en la cadena de retail de origen latinoamericano más grande en el continente. Coca Cola FEMSA supera ahora los $177 mil millones de ingresos y es el embotellador más grande del mundo de Coca Cola. De acuerdo con el informe anual de aquel año, en 2001, los activos de Cervecería valían $23 mil millones de pesos. Para 2020, los activos en el rubro de “negocios estratégicos” - dentro del cual se incluye la participación en Heineken - tienen un valor de $685 mil millones de pesos.

Eso sí: el corporativo de FEMSA sigue estando en el edificio de la Cervecería. Su equipo directivo podría tener las oficinas más lujosas de San Pedro - las justificaría más fácilmente que cualquier otra empresa de la zona - pero por ahora le pagan renta a Heineken. Es como si dijeran “De aquí viene todo. Aquí seguimos, abajo de la cúpula de la Cervecería”.

Son los “compensadores” emocionales que tenían que acompañar una transacción tan trascendental para esta ciudad.

Según las anécdotas, habrían intentado reclutar para esto a Antonio Zárate, entonces responsable de Metalsa y reconocido por su disciplina operativa.

¡Excelente relato! Una minuciosa reconstrucción de la historia de una muy importante transacción utilizando historias familiares y personales pero siempre acompañada de datos cuantitativos. Sin duda el mejor newsletter empresarial del país. ¡Saludos desde Saltillo!

La noche del anuncio en el noticiero de Lopez Doriga le marcó a JA Fdz, y le pregunto que que sentía al dejar de lado el legado y su respuesta fue que no era así sino que ahora eran dueños del 20% de una compañía global