¿Cómo innovarías en tu empresa si tuvieras 13 millones de clientes diarios?

Entendiendo el roadmap de innovación en OXXO

Estamos tan acostumbrados a hablar de cifras grandes, que a veces es difícil dimensionar lo que significan. Trece millones de personas atendidas diariamente, en un negocio, es un número fácil de decir, pero prácticamente imposible de visualizar.

En 2019, 213 millones de personas visitaron el sitio de Amazon en EUA, cada mes. Ese mismo año, trece millones de personas fueron atendidas en un OXXO, cada día. Unas 390 millones de transacciones al mes. Trece millones de personas, diariamente, son MUCHAS. Walmart en México, la cadena más grande desde el punto de vista de ventas, atiende a seis millones de clientes diariamente (quienes hacen transacciones más grandes, por supuesto).

La de OXXO es una de las historias de crecimiento más relevantes en México. Nace en 1978, más bien con el objetivo de potenciar las ventas de los productos de Cervecería Cuauhtémoc. Una especie de depósito, realmente. Crecerían a mil tiendas a lo largo de los primeros 21 años, y de hecho no fue hasta 1994 que se convertiría en una unidad de negocio independiente dentro de FEMSA.

Pero hace 20 años, la cosa cambió. El modelo fue evolucionando al de la tienda de conveniencia que hoy conocemos, con muchos más productos que solamente las cervezas, la botana y el hielo. Y entonces sí vino una expansión en serio. Si en la primera etapa habrían abierto alrededor de 77 tiendas cada año, entre 2001 y 2019 crecerían en 963 tiendas promedio cada año – y en los últimos cinco años, las nuevas aperturas promedian casi 1,250 tiendas al año. Tres tiendas y media todos los días.

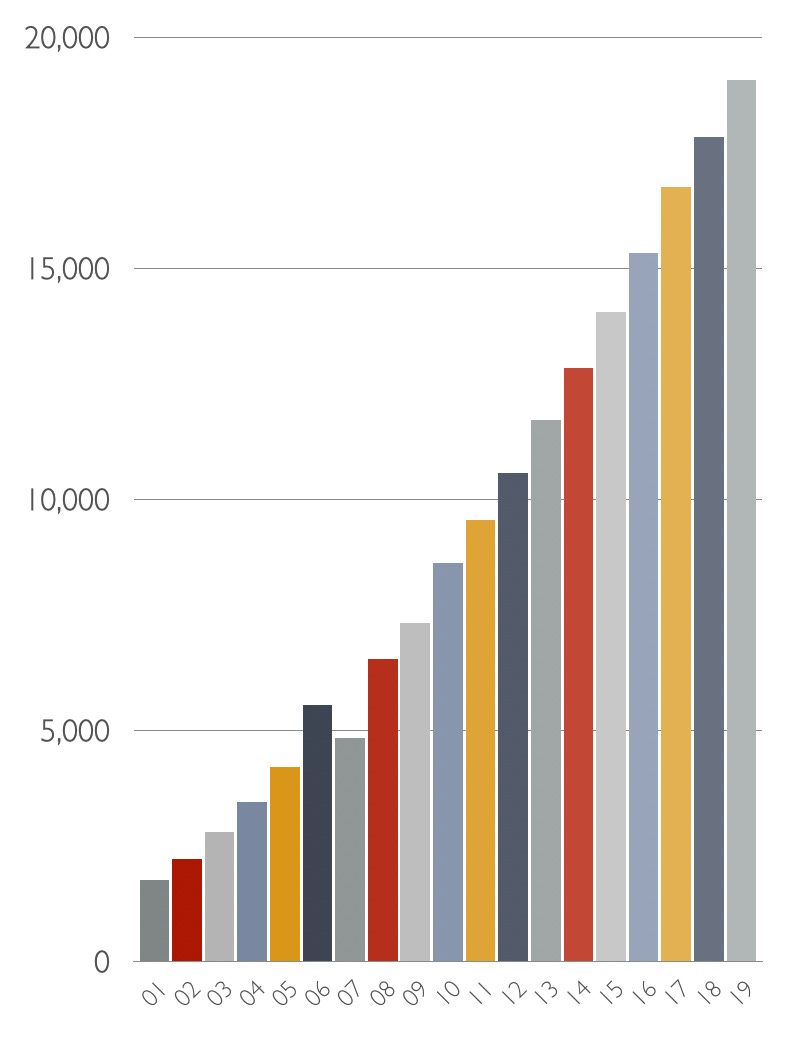

Los números de OXXO son hoy de una magnitud poco común en este país. Al cierre de 2019, la cadena registró 19 mil 330 OXXOs, de los cuales unos 250 están fuera de México (Chile, Colombia y Perú), atendidos por unos 150 mil colaboradores.

Para FEMSA, los OXXOs están dentro de su división Comercio, junto con sus cadenas de farmacias y las gasolineras. En 2019, como división le aportaron el 35% de los ingresos totales del grupo - $177 mil 348 millones de pesos en 2019 – y el 37% de la utilidad – equivalente a $17 mil 446 millones de pesos. FEMSA no desglosa cuánto de esto corresponde a OXXO, pero estimamos que debe ser al menos el 80%. Probablemente más.

El Tec está actualmente con clases virtuales, así que a OXXO, la prueba se le quedó a medias. Pero algo estará aprendiendo, y en la medida en que las normas de aislamiento social continúen relajándose, mejor aún. Y es que aunque en la zona hay, como es de esperarse, varios OXXOs, el equipo de innovación está ahora probando cómo funcionarían ahí mismo el concepto de micromercados, como complemento.

Los micromercados son pequeños espacios comerciales, más bien abiertos, que funcionan bien entre públicos cerrados. En algunos aeropuertos de EUA se han puesto de moda: básicamente consiste en racks con productos que cualquiera puede tomar, y la misma persona tendría que hacer el checkout – pagar – por sí sola, en un punto de venta especialmente diseñado para ello. Es un concepto en el que obviamente tiene que existir confianza y cierto tipo de controles, y que es útil para comercializar alimentos básicos, snacks, etc.

Estos micromercados pueden ser también complementados con vending machines – como lo está ya probando OXXO – dentro de su apuesta por desarrollar un ‘ecosistema de proximidad’: poder atender al cliente en donde necesite recibir su producto, lo que podría implicar el acceso a OXXOs ‘regulares’, OXXOs ‘satélite’ (espacios más pequeños, con menos productos, sin espacio para bodega y que quizás no puedan ser reabastecidos por los camiones regulares), los ya mencionados micromercados y vending machines, y por supuesto, servicio de entrega a domicilio.

Éste último lo tienen ya en fase de prueba en todo Monterrey. En el momento más complicado de la pandemia habrían llegado a tener unas 2 mil órdenes diarias, aunque por ahora está más tranquilo. Es un verdadero reto – por lo pronto se apoyan en empresas de crowdsourcing que aportan a los repartidores – pero saben que a la larga, es un servicio que terminará teniendo que existir en todos lados.

También prueban cómo sería si ‘desagregaran’ la propuesta de valor. ¿Qué si andatti – su propia línea de café, con la que venden más de 850 mil vasos diarios – se convierte en una marca ‘standalone’, con sus propias cafeterías? ¿Barras de café andatti? Ya viene la prueba del concepto. ¿Y qué tal funcionaría un kiosko para pagar servicios y otras funciones más bien financieras, sin el OXXO completo? Ya viene la prueba en camino.

Está también el tema de la comida preparada. Han batallado con esto: un proyecto para manejarlo todo desde un comisariato centralizado terminó siendo inviable. Aún así, sus estaciones de tacos O’Sabor están en 1,126 tiendas, y buscan cómo poder seguir creciendo en el segmento.

En el otro extremo han estado probando un modelo de OXXO más grande, que ofrezca panadería, y frutas y verduras. Un concepto más bien de mini supermercado que habrían comenzado en Tijuana o Mexicali, para llevarlo luego a otras regiones. No parecen tener muy claro todavía qué tanto potencial podría tener esto.

Lo difícil de todos estos proyectos es cómo encontrar algo que ‘mueva la aguja’. En una organización de tal magnitud, un proyecto nuevo puede ser sumamente exitoso, pero no llegar a figurar en el estado de resultados. Para que termine haciendo la diferencia, los equipos de innovación necesitan encontrar y desarrollar iniciativas que no nada más puedan ser exitosas desde un punto de vista económico, sino que además tengan el potencial de lograr una escala lo suficientemente interesante como para notarse dentro de la empresa.

Aquí es donde hacen sentido otras grandes apuestas de la empresa. Una de éstas implica perseguir el objetivo que ya muchos otros han intentado, solamente para fracasar en el camino. Por más grande que sea OXXO en México, sus números palidecen ante los changarros – éstos continúan siendo el canal más grande en el país. Desde hace décadas, tanto emprendedores, como empresas grandes han intentado hacer algo por institucionalizar el canal; ahora va OXXO con su propio esfuerzo. Quieren apalancarse de su dominio en las rutas de distribución, así como experiencia en la operación de tiendas pequeñas. No están solos: Arca Continental, otra regia, tiene su propio esfuerzo en este espacio, para lo cual adquirió hace un par de años a Brío, un proveedor de soluciones para los changarros.

Viene también un proyecto muy grande para profundizar la relación con sus ‘heavy users’. Dentro de los millones de clientes que los visitan cada mes, hay un grupo que acude con mucha más frecuencia que otros. Un programa de lealtad puede ser una gran herramienta para continuar desarrollando estas relaciones. No será fácil, principalmente por el tamaño del ticket y los márgenes. Pero combinándolo con beneficios alrededor de los celulares – cada día, más de 1 millón de personas asisten a un OXXO a recargar su celular – así como sus propias gasolineras, es muy probable que encuentren un modelo interesante.

Las iniciativas dentro del ecosistema de proximidad, el esfuerzo por institucionalizar los changarros y el programa de lealtad tienen el potencial para ayudar a OXXO a seguir creciendo, más allá de simplemente agregar y agregar nuevos puntos de venta. Pero la apuesta que probablemente tiene el mayor potencial de transformar la empresa y llevarla a otro nivel es lo que están haciendo para ofrecer funciones cada vez más similares a las de un banco.

Los OXXOs tienen muchos años siendo el principal canal para que muchísimos mexicanos paguen sus recibos, hagan depósitos a tarjetas bancarias, retiren efectivo, reciban transferencias desde el extranjero e incluso para hacer transferencias de sucursal a sucursal. Esta funcionalidad está completamente embebida en el consumidor mexicano, y si la empresa ya hoy puede transferir dinero entre un OXXO y otro, ¿por qué no desarrollar la capacidad para hacerlo persona a persona?

El segmento de fintech – las startups que usan la tecnología para ofrecer servicios financieros – ha tenido un enorme crecimiento en México en los últimos años. Pero para prácticamente todas las empresas que participan en el segmento, dos de los principales retos son cómo crecer en el número de usuarios sin tener que hacer grandes gastos de marketing – o sea, cómo te conocen y cómo te ganas su confianza, para que te utilicen – y dos, cómo hacer para poder recibir dinero y/o entregar dinero cuando no tienes sucursales (cómo hace tu cliente para depositar dinero en la cuenta que creó y que administra desde su app).

Para OXXO, estos dos retos no parecen ser significativos. Dominan ya el cash-in/cash-out en sus sucursales y tienen tanto tráfico – y gran parte de éste, los visita ya para cumplir con funciones más bien financieras – que no es muy difícil creer que podrían convertirse en clientes de un OXXO que funcione como su banco. Claro, esto no es automático. La tecnología tiene que funcionar, y tiene que ser sencilla y agradable. La oferta en sí tiene que ser atinada para el perfil de cliente. ¿Podrían ofrecer una tarjeta física? Hay, por supuesto, también muchos temas regulatorios que cumplir. Y si comenzara esto a generar tracción, pues habrá qué definir una estrategia que haga sentido en base a las capacidades de la empresa y la oportunidad en el mercado. ¿Podría el día de mañana esto ser todo un banco, en donde el cliente tenga acceso a depositar, a ahorrar, e incluso a productos de crédito? Probablemente estas preguntas estén todavía muy lejos. O quizá no tanto.

En 1991, FEMSA adquirió la mayoría de Bancomer, para terminar vendiéndosela a BBVA unos 10 años después. ¿Será esto el comienzo del regreso de FEMSA a la banca?

OXXO es hoy una maquinita de innovación. No es solamente el hecho de que tengan acceso a 19 mil tiendas en donde hacer pruebas, sino que desarrollaron toda una plataforma para poder hacerlo de manera ordenada. En la actualidad corren simultáneamente pruebas diferentes, en regiones diferentes, y se apoyan en un modelo de trabajo para coordinarlas y poder tomar decisiones en base a lo que van concluyendo.

En entrevistas con algunos de los responsables del equipo de innovación, llama la atención cómo equilibran su entusiasmo al visualizar el potencial de los nuevos proyectos, con las actitudes de un equipo que es también prudente y conservador en sus estimaciones. Son cautos, y hasta cierto punto reservados. Pero también se emocionan – entienden que las iniciativas en las que están trabajando pueden no nada más ‘mover la aguja’, sino construir una empresa que impacta en la vida de 13 millones de personas, y cada vez más, todos los días.

Sponsored by

Innovar por innovar carece de propósito.

.

Enfocarse en el producto o servicio aleja de la reflexión principal ¿A cuál necesidad no atendida están respondiendo?

.

Con eso en mente el reto se contextualiza y ya no se trata de hacer algo nuevo en una categoría sino de solucionar un problema humano.

.

Reformularía la pregunta por ¿Cómo podría (verbo positivo o negativo) + (un reto apremiante) a mis 13 millones de clientes diarios?

.

¿Cómo podría atenuar los efectos de la pandemia a mis 13 millones de clientes diarios?

.

¿Cómo podría atenuar la pérdida de empleos a mis 13 millones de clientes diarios?

.

¿Cómo podría incrementar la calidad del espacio público a mis 13 millones de clientes diarios?

.

¿Cómo podría disminuir la brecha tecnológica a mis 13 millones de clientes diarios?

.

¿Cómo podría disminuir el padecimiento de enfermedades relacionadas con alimentos a mis 13 millones de clientes diarios?

.

Etc.

.

De esta manera podríamos empezar a hablar de innovación que trascienda... con propósito.

.

@_alexarcos

.

Gracias por compartir René 😄

¿Exactamente que quiere decir "institucionalizar los changarros"? Si bien Oxxo sin duda a creado valor, también es cierto que causan lo que en Estados Unidos llaman el efecto Walmart: abren sucursales y causan la quiebra de los changarros, y de paso las familias que de ellos viven. Se crea valor, pero también se destruye y se causa un daño económico y social. Yo vería como innovar buscando sinergias con estos changarros que eviten su inevitable quiebra, ante el poder de Oxxo cuando les llega a su barrio.