¿Por qué son tan buen negocio los aeropuertos?

Analizando el modelo de negocio de los grupos aeroportuarios en México

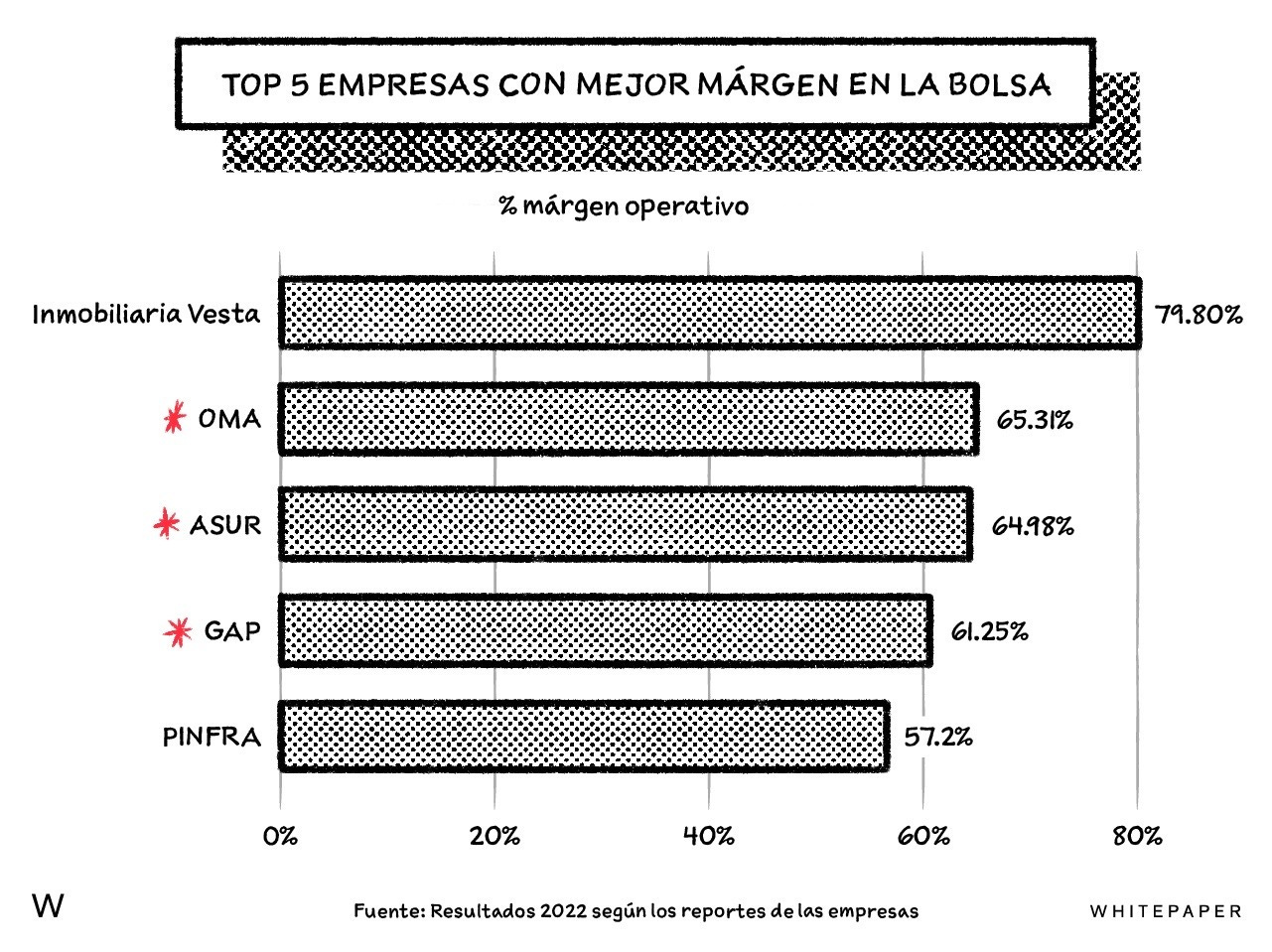

Revisando la lista de las empresas públicas de México con mejores márgenes, un dato nos llamó poderosamente la atención. En el top 5 aparecen una inmobiliaria, una desarrolladora de infraestructura, y los tres grupos aeroportuarios operados por la iniciativa privada.

En el país hay tres grupos aeroportuarios operados por la iniciativa privada: los tres están dentro del top 5. ¿Por qué? ¿Qué hace que este modelo de negocio sea tan rentable para sus accionistas?

A mediados de los 90s había 58 aeropuertos en México y todos eran administrados por ASA — un organismo descentralizado del gobierno federal.

México vivía una etapa de privatizaciones y los aeropuertos eran un candidato natural para pasarlos a la iniciativa privada, así que 34 aeropuertos se distribuyeron en tres grupos distintos, y terminarían convirtiéndose en las empresas que hoy conocemos como ASUR, GAP y OMA. El Aeropuerto Internacional de la Ciudad de México quedó por su lado, dentro de una empresa controlada por el gobierno, y los demás aeropuertos seguirían siendo responsabilidad de ASA.

El proceso de privatización se partió en dos fases. Primero, se seleccionó un inversionista para cada grupo por medio de un proceso de licitación pública. A dicho inversionista se le vendió una participación del 15% en el capital del grupo (junto con el control y la responsabilidad de administrar los aeropuertos). Luego, para la segunda fase del proceso, el resto de las acciones se ofrecerían en un IPO.

Los nuevos operadores recibían así una concesión para operar sus respectivos aeropuertos, y dentro de cada uno de los grupos quedó un aeropuerto ‘ancla’: Cancún en ASUR, Guadalajara en GAP, y Monterrey en OMA.

“Como operadores de estos aeropuertos, cobramos a las aerolíneas, a los pasajeros y otros usuarios ciertas tarifas por el uso de nuestras instalaciones aeroportuarias. También recibimos rentas y otros ingresos de actividades realizadas en nuestros aeropuertos, como el arrendamiento de espacios para restaurantes y otros negocios”, explica ASUR en su informe anual.

Este grupo — ASUR — quedaría bajo el control de Fernando Chico Pardo y de Grupo ADO. GAP es actualmente controlado por Laura Diez-Barroso Azcárraga, Eduardo Sánchez Navarro y Juan Gallardo Thurlow. OMA está en proceso de transición: hasta hace unos meses David Martínez ejercía el control del grupo, pero recientemente vendió la participación controladora a Vinci, una empresa francesa especializada en administrar concesiones públicas (incluyendo aeropuertos).

Ese 15% de participación para tener el control de ASUR le costó a los inversionistas el equivalente de $120 millones de dólares (en 1998); actualmente una participación de 15% en ASUR vale alrededor de 10 veces ese monto. Por su parte, Vinci habría pagado alrededor de $1,117 millones de dólares a cambio del 29.9% de OMA.

De entrada, los aeropuertos dividen sus ingresos en dos categorías principales: servicios aeronáuticos y servicios no aeronáuticos (reportan además “servicios de construcción”, pero eso es una partida que se elimina en los egresos y que sirve más bien para reflejar los compromisos de inversión de cada grupo).

Como su nombre lo indica, los primeros se refieren al negocio de operar el aeropuerto como tal y se componen principalmente de dos tipos de ingresos: la famosa Tarifa de Uso de Aeropuerto, o TUA (pagada por los pasajeros) y las diversas cuotas que tienen que pagar las aerolíneas por utilizar la infraestructura.

Para los tres grupos, la TUA es su principal ingreso, y a diferencia de lo que piensa la mayoría, no es un impuesto. Conceptualmente es lo que los pasajeros pagamos por entrar al aeropuerto, estar en las áreas comunes, pasar seguridad, usar los baños y poder subirnos al avión. La Secretaría de Comunicaciones y Transportes determina cuál es la tarifa máxima que se puede cobrar en cada aeropuerto, y para hacerlo se basa en las proyecciones de tráfico y los presupuestos de inversión que planean sus dueños. La lógica es que los accionistas puedan recuperar lo que invertirán en sus aeropuertos — y que estén bien incentivados para hacerlo.

Por su parte, a las aerolíneas también les corresponde cubrir ciertas cuotas. De acuerdo con el informe anual de GAP, estas cuotas incluyen “una tarifa por aterrizaje basada en el peso de la aeronave y el horario de llegada, una tarifa por estacionamiento de aeronave, una tarifa por transporte de pasajeros de la aeronave a la terminal y una tarifa de seguridad por cada pasajero saliente”.

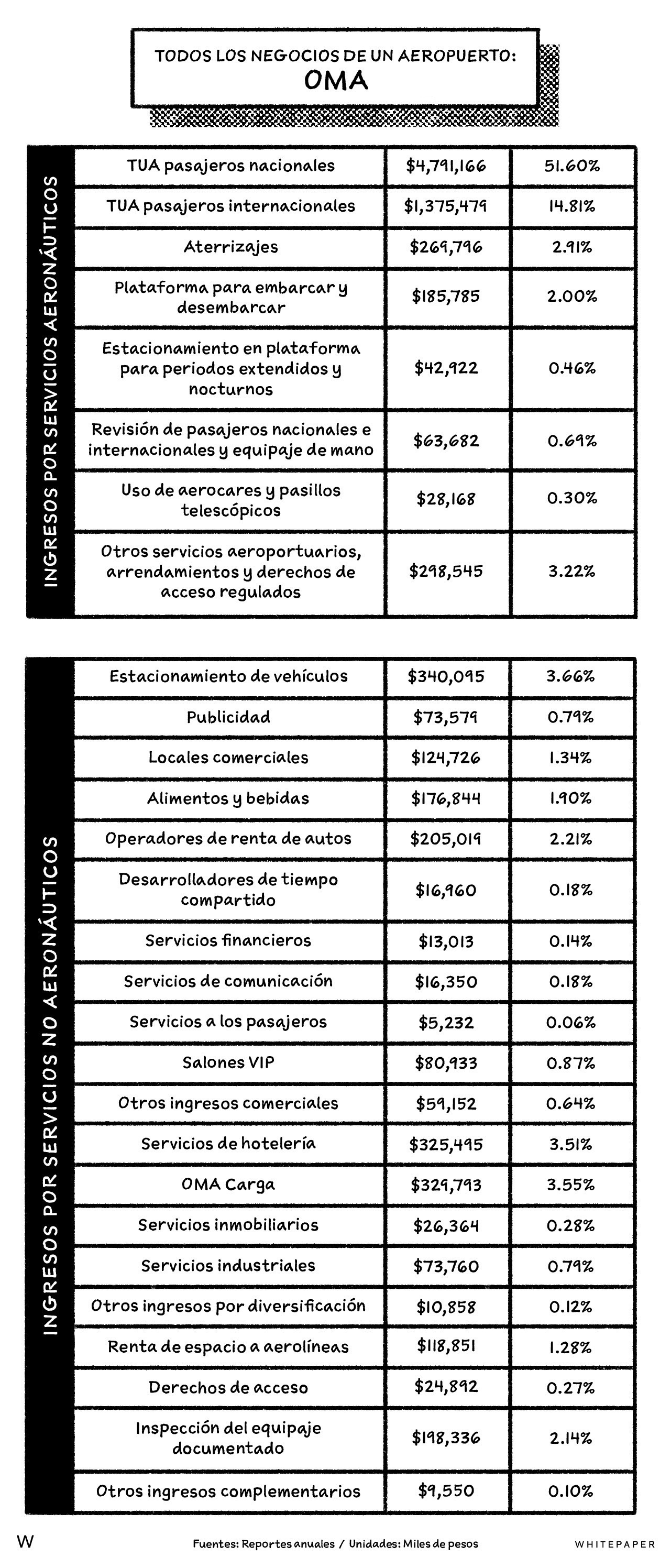

Dentro de un aeropuerto conviven diversos negocios. Esta tabla, por ejemplo, detalla todas las líneas de ingreso que reporta OMA — y permite apreciar lo variados que pueden llegar a ser los ingresos por servicios no aeronáuticos:

Este tipo de negocios está creciendo. En GAP, por ejemplo, los ingresos por servicios no aeronáuticos aportaron $560 millones de pesos en 2006; el año pasado esa cifra fue de $5 mil 200 millones. Esto no es un fenómeno mexicano, claro. En todo el mundo, los aeropuertos se han ido convirtiendo en centros comerciales. De acuerdo con el reporte anual de ASUR, en el aeropuerto de Cancún hay 594 tiendas y restaurantes.

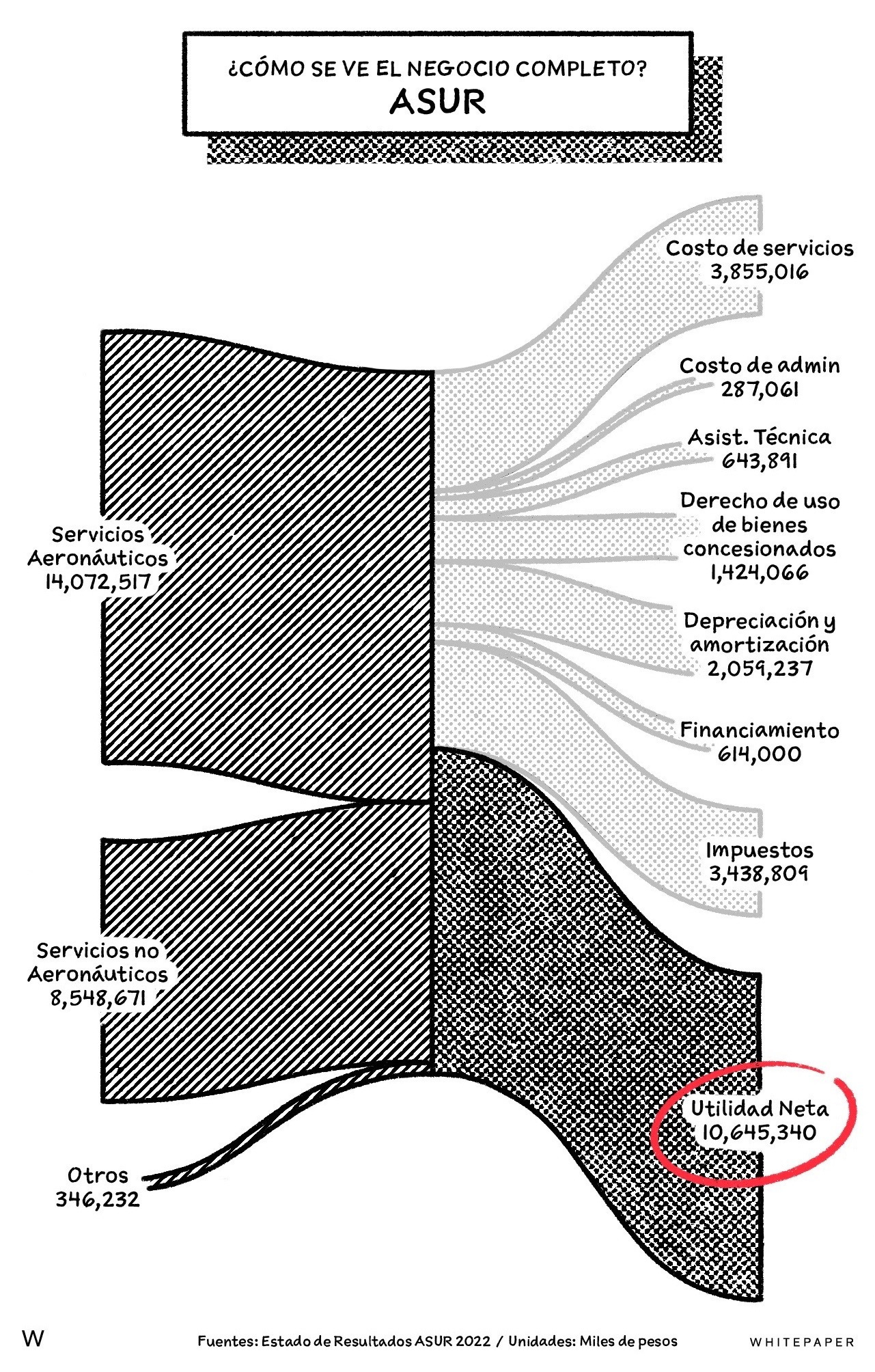

En los tres grupos aeroportuarios, la utilidad neta en 2022 fue mayor al 30% del total de sus ingresos. ASUR, con 41%, estaría a la cabeza — y esto a pesar que más del 77% de sus ingresos en México vinieron del aeropuerto de Cancún, el cual tiene una TUA considerablemente menor a las de los aeropuertos de Monterrey y de Guadalajara.

Aquí una representación gráfica de su estado de resultados:

La rentabilidad de los grupos aeroportuarios contrasta dramáticamente con la de las aerolíneas de este país. Si bien unos no pueden existir sin las otras, y viceversa, las cifras que reflejan en sus respectivos estados de resultados son completamente diferentes.

En 2022, entre los tres grupos aeroportuarios sumaron más de $1,000 millones de dólares de utilidad neta — un margen superior al 37%. Del otro lado, para las aerolíneas fue un año récord en el números de pasajeros, pero Volaris perdió $30 millones de dólares (-1.1%), Aeroméxico perdió $275 millones (-8%) y Viva Aerobús ganó apenas $11 millones (0.7%).

Keep reading with a 7-day free trial

Subscribe to Whitepaper.mx to keep reading this post and get 7 days of free access to the full post archives.