Compitiendo con los gigantes

Cuando el país comenzó a abrirse, en la década de los 90s, el panorama se le puso muy difícil a las cadenas locales de supermercados. Algunas, sin embargo, encontraron una fórmula para competir

Introducción: ¿por qué hablar de este tema en Whitepaper?

En la página oficial de La Comer, en el apartado en el que la empresa cuenta su historia, detalla cómo sus orígenes se remontan a 1930 y también cómo aceleraron su crecimiento en las década de los 80 y los 90. Hablan de la creación del formato City Market e incluso destacan sus campañas de marketing.

Casi al final —como si fuera una parte insignificante de su historia— mencionan que en 2015 decidieron desinvertir en sus negocios de restaurantes “y algunas tiendas Comercial Mexicana”.

Ese “algunas tiendas” se refiere a lo que era una red de 160 tiendas de autoservicio, más de 20,000 empleados y ventas que en 2014 ascendieron a casi $48,000 millones de pesos. En su momento habría sido una transacción de unos $40,000 millones de pesos y le permitirían al comprador —Soriana— pasar de una participación de mercado de 22% en el segmento de autoservicios a cerca del 30%.

Siete años antes, Soriana había comprado las más de 200 sucursales que tenía Gigante. En 1987 y 2000 respectivamente, Gigante le había comprado a Javier Garza Sepúlveda cerca de 30 tiendas de Supermercados Astra y las 8 tiendas de Azcúnaga en Monterrey.

El mismo Comercial Mexicana tenía en su pasado algunas transacciones significativas. En 1997 se quedaron con las tiendas Kmart que hubo en México —en su momento una apuesta que hizo Liverpool y 5 años más tarde compraron además los hipermercados Auchan.

El segmento de autoservicios y supermercados en este país ha sido, sin duda, uno de los más activos en M&A.

Operar una cadena de supermercados es sumamente complejo y sobre todo a partir de una cierta escala. Son negocios con fuertes retos logísticos, sofisticadas estructuras financieras, relaciones delicadas con sus proveedores y que tienen que competir con todo tipo de jugadores —incluyendo informales— en un contexto de márgenes muy ajustados.

Desde la década de los 90, la apertura de México convirtió al segmento en uno de gran dinamismo y competitividad. Hoy, la tendencia predominante parece ser la consolidación. Ya desde hace 5 años años, COFECE determinó que los competidores que operan a nivel nacional son “solo Walmart, Soriana y, en menor medida, Chedraui”.

Los nacionales son gigantes. Walmex es, de hecho, la empresa que más ingresos genera en este país y con ventas de $263,000 millones de pesos y $176,000 millones en 2023. Chedraui y Soriana están también entre las más grandes.

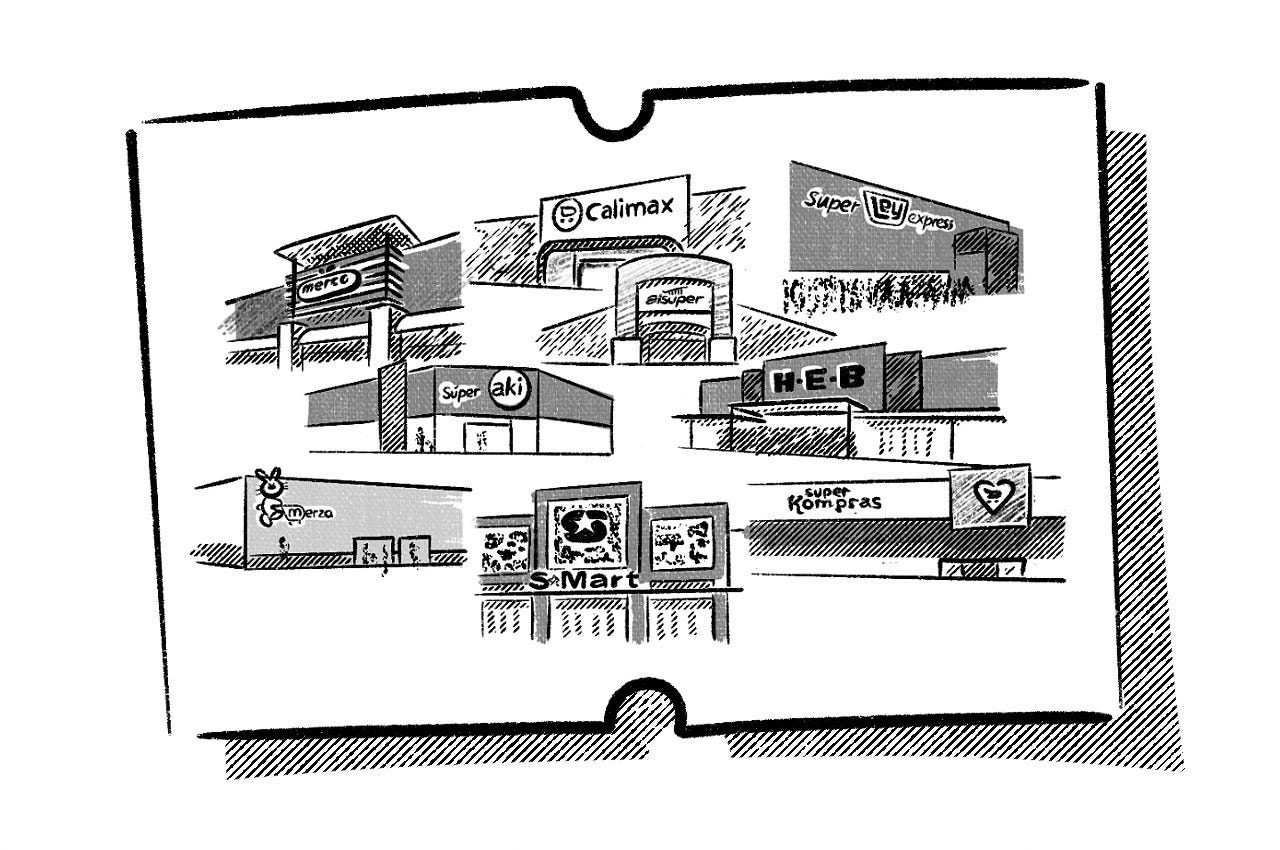

En este mercado de gigantes, sin embargo, hay un grupo de cadenas regionales de supermercados —en su mayor parte empresas controladas por familias mexicanas— que han encontrado una fórmula que las mantienen altamente competitivas y con marcas muy arraigadas en sus comunidades.

Keep reading with a 7-day free trial

Subscribe to Whitepaper.mx to keep reading this post and get 7 days of free access to the full post archives.