Cambiando de categoría: Chedraui

En los últimos 10 años, multiplicó cuatro veces sus ventas. Ahora está cerca de convertirse en una de las empresas más grandes de México.

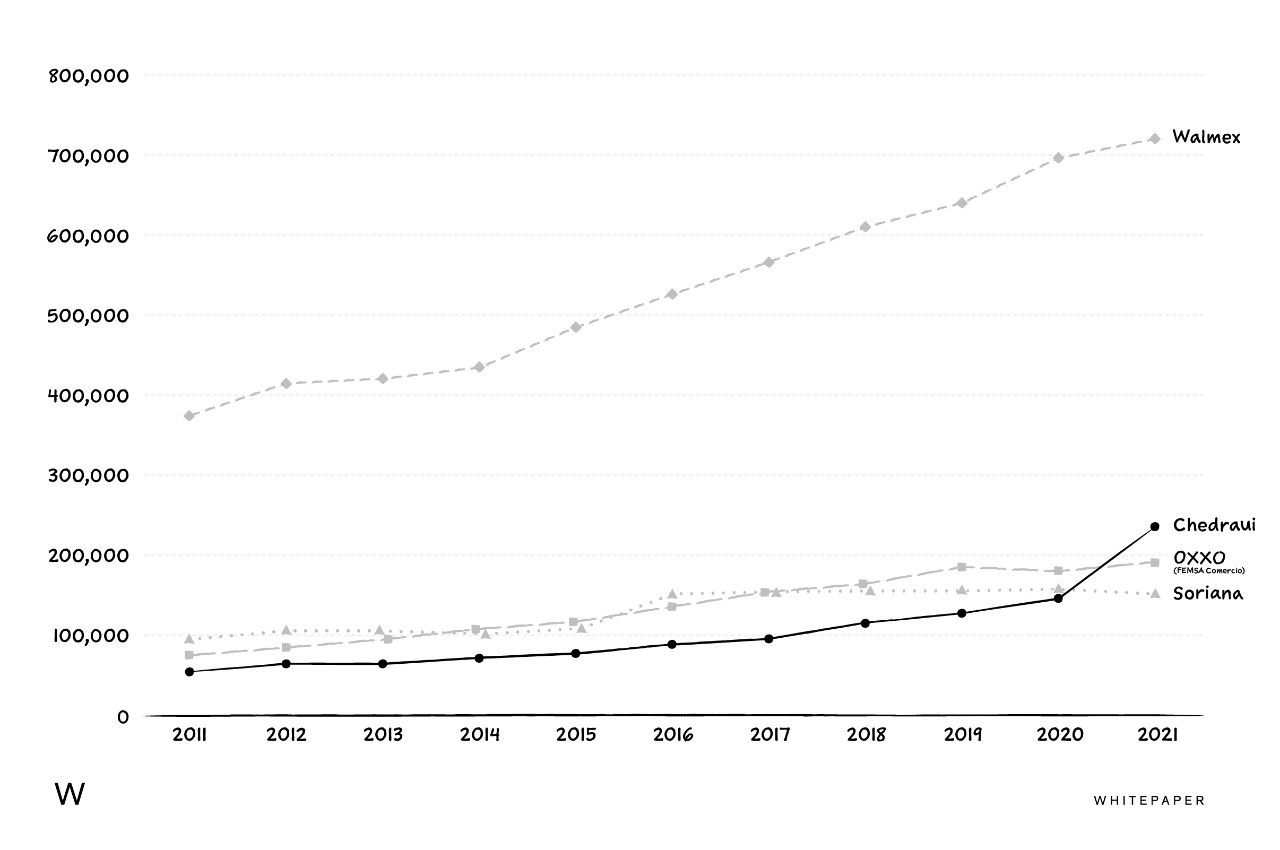

Si a las 15 empresas más grandes de México, de acuerdo con la última versión de “Las 500 de Expansión”, le quitamos las dos paraestatales y las sucursales en nuestro país de cinco multinacionales (General Motors, Walmart, etc.), resultaría que las las empresas mexicanas más grandes serían América Móvil, FEMSA, Bimbo, CEMEX, Alfa, Grupo México, Grupo BAL y Banorte. De estas últimas tres, las ventas anuales en 2020 habría sido de $234 mil millones, $221 mil millones y $199 mil millones de pesos, respectivamente.

En 2021, las ventas de Chedraui debieran rondar los $226 mil millones de pesos — claramente estaría ya colándose a esa lista — y las estimaciones son que este año pudiera estar llegando a los $250 mil millones de ventas — acercándose cada vez más a empresas como CEMEX y Alfa.

Hace 10 años era una empresa que vendía una cuarta parte de esto.

La historia de Chedraui se remonta a Xalapa, Veracruz. En los 60s, Almacenes Chedraui era una tienda que comercializaba mercería, ropa y telas. Para 1970 comenzarían con un primer supermercado.

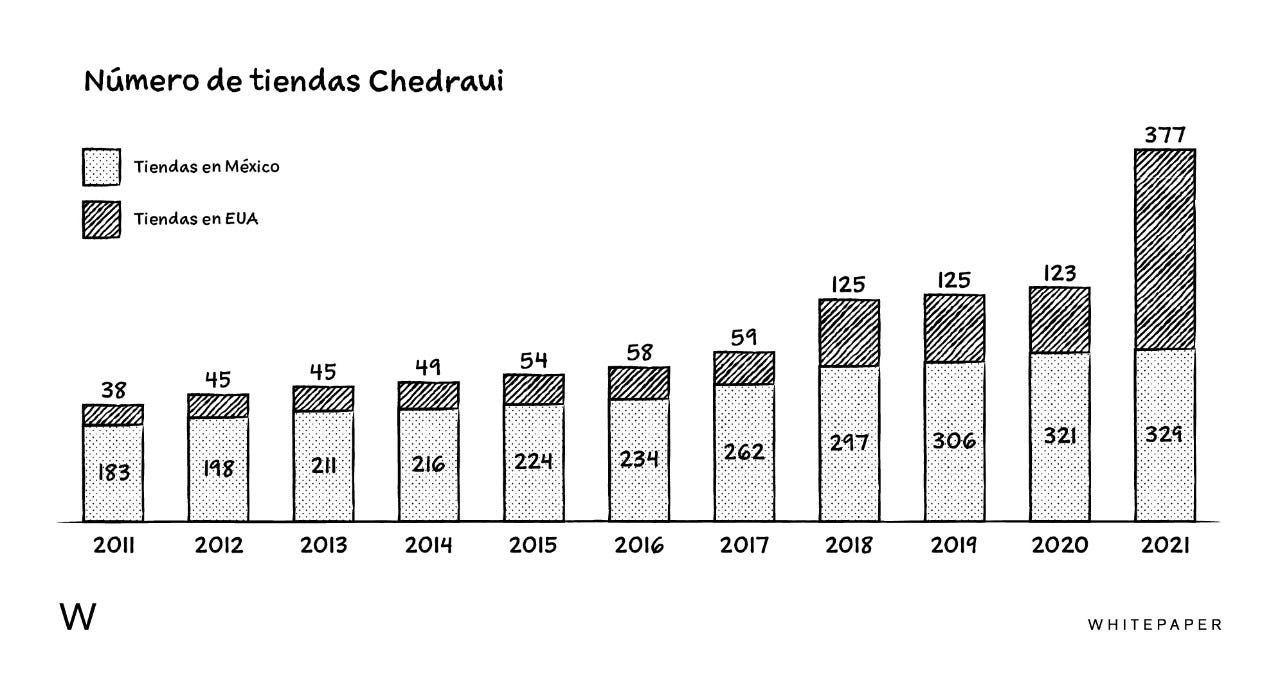

Los siguientes 30 años creció de forma constante, pero moderada. Hacia finales de los 90s le vendió las tiendas departamentales a Liverpool, para concentrarse en los supermercados. A principios del nuevo milenio habría tenido poco más de 50 tiendas, en seis ciudades — principalmente en comunidades nivel C y D. Comenzaba a figurar como una cadena importante, pero todavía lejana a los líderes del segmento: en 2003, por ejemplo, Walmart tenia 285 tiendas en el país, Gigante 264, Soriana 118 y la Comercial Mexicana 170.

Esto cambiaría dramáticamente en 2005. Carrefour decidió salir de México, y para ello puso a la venta sus 29 tiendas. De acuerdo con lo publicado en periódicos de la época, los compradores naturales parecían ser Soriana o Gigante.

Más de uno se sorprendió cuando apareció Chedraui como quien se quedaría con las tiendas de Carrefour. Inbursa le dio un crédito que le permitió ofrecer cerca de $550 millones de dólares y con ello, pasarían de tener 64 tiendas en 6 ciudades, a 93 puntos de venta en 18 ciudades.

Este movimiento resultaría clave. No solamente introdujo la marca a más ciudades y comunidades, sino que les enseñó a atender un perfil de cliente con expectativas diferentes (ahora habría tiendas Chedraui en Polanco o Interlomas). Sirvió también para desarrollar la capacidad interna de crecer inorgánicamente, absorbiendo tiendas de otras marcas.

Después de la adquisición de Carrefour, le compraron a Grupo Gigante ocho tiendas en EUA y comenzaron así a crecer en ese país. Habían ido evolucionando los formatos, incluyendo tiendas más pequeñas; continuaban más bien enfocados en el sureste y el centro del país.

Para 2010 tenían 190 tiendas (34 de las cuales estaban en EUA). Las ventas habían pasado de $34 mil millones de pesos en 2007, a $64 mil millones.

Continuaron creciendo — 10, 20, 30 tiendas por año. En 2017 había ya 321 tiendas, y los ingresos promedio por tienda habían también aumentado de forma significativa.

Entonces se lanzaron por otra adquisición relevante. Fiesta Mart, con sede en Houston, tenía 63 tiendas en Texas y una marca bien posicionada entre la comunidad latina — pero no pasaba por su mejor momento. Para Chedraui era la oportunidad de duplicar su tamaño en EUA, así que en marzo de 2018 terminaría pagando cerca de $5 mil millones de pesos para quedarse con esta empresa.

Cerrarían así 2019 con 431 tiendas y casi $130 mil millones de pesos de ventas — de los cuales casi el 40% venía de sus operaciones en EUA.

Y entonces llegó la compra de Smart & Final. Con sede en Los Ángeles, es una cadena con 254 tiendas distribuidas entre California, Nevada y Arizona; en 2020 vendieron $4 mil millones de dólares (de los cuales, más de 25% fue con productos propios). Son tiendas grandes, especializadas en productos de supermercado a precios de bodega. Chedraui finalizó la transacción en septiembre de 2021, habiendo pagado $620 millones de dólares para quedarse con la empresa.

Con esto, cambia su perfil. Sigue siendo una empresa mexicana, por supuesto, pero ahora su mercado más importante es EUA, con cerca del 60% de sus ingresos y más del 50% del EBITDA originándose de sus operaciones en ese país. California en sí es ahora la clave: el 40% de las tiendas están en ese estado.

La escala cambia por completo. De ser una empresa que en 2020 debería estar vendiendo cerca de $155 mil millones de pesos, en 2022 podría estar más bien acercándose a los $250 mil millones. Deja atrás a las más grandes retailers mexicanas — Soriana y OXXO — y se coloca cerca del top 5 de las empresas mexicanas más grandes.

Estarían terminando 2021 con una deuda neta cercana a 1.5 veces el EBITDA — una cifra manejable. En todo caso, de acuerdo con expertos podrían preocupar dos cosas. La primera es que los márgenes en México, aunque han mejorado, todavía están por debajo de los de Walmex.

La segunda es su capacidad de venta online. En el tercer trimestre reportaron que el 4% de las ventas en México se originaron “a través de Omnicanal” — una participación razonable, sin duda. Pero llama la atención que no hay ninguna mención adicional en los comunicados oficiales. Un ejemplo es ese mismo reporte: palabras como “digital”, “online”, “e-commerce” no aparecen ni una sola vez, y “omnicanalidad” en una sola ocasión. Walmex, en comparación, en su reporte del tercer trimestre habló de omnicanalidad en 11 ocasiones y de e-commerce 8 veces.

En un entorno que demanda cada vez mayores capacidades digitales, esto no parece estar dentro de las prioridades para Chedraui — o al menos no han comunicado que así lo sea. En su plan a tres años tampoco destaca.

Las dimensiones con las que llegan a 2022 les permitirán hacer muchas cosas. Al parecer hay un interés particular por crecer agresivamente sus formatos de proximidad — tan solo en México, creen, caben más de 4 mil tiendas de este tipo. En un país en el que el comercio informal sigue siendo increíblemente importante, Chedraui desarrolló un modelo capaz de competir incluso contra ese segmento. Ahora viene una extraordinaria oportunidad para volverse cada vez más relevantes en EUA.

Es una empresa que habrá que mantener en el radar. Hasta ahora han demostrado ser muy buenos operadores: la trayectoria de las últimas dos décadas en particular refleja una ejecución metódica, constante, en donde claramente el equipo fue adquiriendo diferentes capacidades: la de atender diferentes segmentos socioeconómicos, la de crecer comprando, la de administrar diferentes tamaños y formatos de tiendas, la de tener supermercados en Estados Unidos. ¿Qué podremos esperar para los siguientes 10 años?